Inspirerad av HGTVs (USA) program om Flipping Houses har jag funderat över möjligheter att ge sig in i fastighetsaffärer som ju kan vara vägen till förtidspensionering. Om än en riskfylld sådan.

Genom aktieinvesteringar har man en tryggare väg till pensionen, förutsatt att man avsätter en stor del av månadsinkomsten för investeringar. Min önskan vore att sluta arbeta på det sätt jag gör så långt innan 67 års ålder. Fullständigt distansarbete skulle kunna vara ett alternativ för att förlänga arbetslivet, men det är så oerhört ovanligt i Sverige, trots att branschen jag är verksam inom rör helt digitala och webbuppkopplade tjänster.

Många går i samma tankar världen över, som jag upplever det särskilt yngre målgrupper. Att skapa förutsättningar för en passiv inkomst såsom avkastningar är ett öppet samtalsämne. Bland annat finns den globala FIRE movement; Financial Independence, Retire Early, som är populär bland millennials (folk födda under 1980- och 1990-talen). Det går ut på att dra ner på kostnader, öka intäkter och spara massor för att kunna leva på avkastningen från sparat belopp. När man når det ekonomiska oberoendet blir betalt arbete frivilligt, vilket möjliggör pensionering från traditionellt arbete decennier tidigare än standardpensionsåldern.

Jag läste också på om fenomenet Flipping Houses i USA. Det förekommer i flera stater och har så gjort i flera år och innebär att man initialt som privatperson köper ett renoveringsobjekt (fixer upper), fixar det och säljer till vinst för att få loss ett större kapital.

Fastighetsaffärer vägen till förtidspensionen?

I ett “house flip” som gestaltas på TV genom kanalen HGTV (USA & Kanada) får man intrycket att det är enkelt och alltid lönsamt att köpa hus för att renovera och sälja. Många är de amatörer som vågat sig på att testa som privatpersoner i programmet First Time Flippers och det är tydligt i det programmet att denna dröm att flippa hus för många ska stanna vid just en dröm. Förutom att ha koll på alla kostnader i samband med husägande och renovering, ska man ha koll på bostadsmarknaden och kunna räkna på hur mycket man realistiskt sett kan sälja huset för och slutligen ska avgifter och vinstskatt betalas efter försäljning. I USA har man lägre skatter och friare regelverk i utvalda stater än vi har i Europa, där kan individer äga och sälja fastigheter på löpande band. Inte förvånande eftersom USA är landet där kapitalism uppmuntras.

I Sverige fungerar fastighetsägande och försäljningar som privatperson inte på samma sätt, om man systematiskt köper och säljer bostäder gäller andra regler, än om man är privatperson som säljer sin primära bostad och skattar 22% i vinstskatt. Därtill påverkas avdragsgilla kostnader i samband med renovering som man kan få som privatperson.

Som näringsidkare kan man köpa, renovera och sälja bostäder, då drivs allt som ett företag så det är viktigt att sätta sig in i detta samt räkna på vilka typer av affärer som kan vara gynnsamma och resultera i en vettig lön för de involverade.

Jag kommer att investera i en semesterbostad i Frankrike. Det kommer att vara ett hus att renovera och förutom att nyttja det själv kommer jag kunna hyra ut det under vissa sommarveckor. Förhoppningen är att uthyrningen i slutändan betalar de fasta avgifterna och lokala skatter. Efter några år lär jag göra om samma resa, med att köpa en annan bostad och då sälja den första fastigheten.

Att köpa och sälja i Frankrike är dock inte så enkelt som man kan tro, det är en tidskrävande process och kostsam med lagfarter och notarius publicus som ska ha arvoden samt dubbelbeskattningsavtal med Sverige. Generellt gäller att man betala vinstskatten i det land som har högsta skatt, vilket är Frankrike där jag räknar med att skatten landar på omkring 40%.

HA KOLL PÅ INFÖR FASTIGHETSAFFÄR:

- Privat- eller företagsaffär (vilket tillvägagångssätt gäller för just dig?)

- Kostnader och skatter i samband med köp och försäljning

- Utvecklingen av fastighetsmarknaden (kvadratmeterpris vid köp- och säljtillfällena)

- Löpande kostnader för ägande (räntor, avgifter, driftkostnader etc)

- Byggentreprenader (offerter, samarbete, slutföranden och besiktningar)

- Mäklare (arvoden, samarbete och övriga kostnader)

- Potentiellt resultat efter försäljning (kan du leva ett visst antal månader på vinsten? Ska vinsten återinvesteras?)

Historisk bostadsförsäljning

Sommaren 2017 köpte jag en enrummare i min barndomsstad, ganska spontant eftersom jag hade fått ihop kontantinsats och kände att jag lika gärna kunde testa ha en övernattningslägenhet där. Lägenheten införskaffades för 520 000kr och krävde bara enkel uppfräschning för c:a 20 000kr. Den möblerades med begagnade möbler till en kostnad på 2000kr.

Under ett år nyttjade jag den sporadiskt som övernattningslägenhet, men jag insåg efter detta år att månadsavgiften inte var försvarbar. Lägenheten nyttjades alldeles för lite för att vara värd sina 2000 kr i månaden, det motsvarar ju en till två nätter på ett bra hotell… Därtill betalade jag ränta på bolån.

Beslutet blev enkelt när en liknande lägenhet i samma förening såldes för rekordpriset 645 000kr. Jag ringde mäklaren och sa att om han sålde min lya för minst 600 000kr hade han en affär.

Månadsavgift och el under det året uppgick till omkring 25 000kr. Totalt hade jag alltså lagt ner 567 000kr under det första året.

Mäklaren fick till en budgivning (utan att lista lägenheten på Hemnet vilket besparade oss ca 1500 kr) och försäljningspriset blev 640 000kr. Plus att nya ägaren ville ha möblerna för 1500kr.

Vinst (innan avdrag och reavinstskatt á 22%) hamnade därmed på 74 500kr.

Med avdrag så hade jag fortfarande en del slantar kvar från affären och hela mitt investeringsinnehav (kontantinsats) hade bättre avkastning med denna affär än om allt legat orört på ett sparkonto.

Fastighetsaffär i Frankrike

Det är dock mycket svårare att lära känna en ny marknad och då särskilt på landsbygden i Frankrike där priser fluktuerar. Att behöva ha tolk för vissa delar av processen blir också kostsamt så om man kan språket är det en fördel.

Många mäklare jag är i dialog med har svårt att estimera potentiellt försäljningspris för ett helrenoverat hus, kvadratmeterpriset i den stad jag kollar ligger mellan 1000 – 2000 euro. Det finns inga öppna listor med slutpris per område utan detta måste begäras ut av mäklarna.

Mäklarna framstår mer som rådgivare än försäljare och är inte lika snabba på återkopplingar och förhandlingar som svenska mäklare, så man har svårt att skynda på något. Det kan vara smart att köpa hus utan att ha en mäklare inblandad, att hitta objekt att köpa direkt av säljare, men för det behöver man ju vara mer insatt i den lokala marknaden. Så det finns en förhoppning om att nå dit med Sydfrankrike längre fram.

AKTIVITETER

- Håller koll på marknaden och noterar vilka hus som legat ute till försäljning länge.

- Renoveringsobjekt är generellt mindre intressanta för gemene köparen, oavsett om det är en fransos eller utlänning.

- Fastigheter med garage och uteplats (helst trädgård) har ett högre värde för köpare.

- Efter att ha fått en överblick av hur mycket och vad som ska renoveras kan jag göra en kalkyl för detta, riktmärken är 600-1000 euro per kvadratmeter för totalrenovering.

- När kostnaderna är utkristalliserade kan man räkna baklänges och se vilket bud man kan lägga.

VINSTUTRÄKNING

Avgifter knutna till fastigheter i Frankrike:

- Reavinstskatten i Frankrike ligger på 34 %.

- En “notaire” ska ha en avgift vid köp av fastighet plus att denne hanterar lagfart, man räknar med 8-10% av köpeskillingen.

- Mäklararvodena ligger på mellan 7-8 % vid försäljning.

- Besiktning vid försäljning är obligatoriskt och kostar omkring 1000 euro.

- Årligen betalar man en fastighetsskatt som baseras delvis på storleken av marken huset står på, här räknar jag med 900-1700 euro / år.

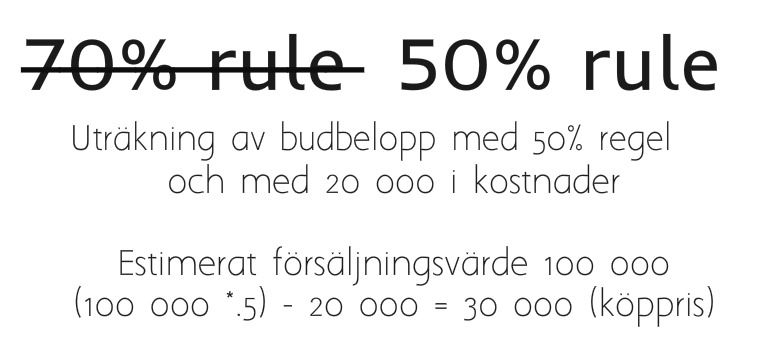

Med dessa avgifter är det tydligt att man inte kan använda 70% formeln som House Flippers använder i USA. Där är skatter och avgifter lägre än vad de är på många ställen i Europa. I Frankrike är det snarare en 50% regel man skulle kunna applicera, det innebär att 50% av vinst efter omkostnader (inköp och renovering) blir det du får behålla.

70% regeln i USA blir 50% regeln i Frankrike

70-regeln är en formel som används för uträkning vid köp av fastigheter för renovering och försäljning. Formeln beräknar det högsta beloppet du kan betala för en egendom genom att man i kalkylen lägger in två viktiga faktorer, nämligen försäljningsvärde/ARV (after repair value) och estimerade reparations- och omkostnader. När man har räknat ut renoveringskostnader och potentiellt försäljningspris efter renovering lägger man in siffrorna i formeln.

Exempel: ett hus med har en ARV (försäljningspris efter renovering) på 100 000 och behöver 20 000 för omkostnader. Uträkningen kommer att visa för vilket pris du kan köpa huset i befintligt skick. Med 70% -regeln kan man göra uträkningen genom .70. Se tabellen nedan som illustrerar beräkningen med 50-regel.

[…] är det inte så enkelt som man gärna vill tro att investera i en bostad, renovera och sedan sälja den. Det kräver planering, koll på marknaden och ekonomi, tålamod liksom mod och kunskap om hantverk […]